内容目录

恒指除名

2024年11月22日,恒生指数公司宣布将新世界发展(0017.HK)正式剔除恒生指数成份股。此举标志着这家扎根香港逾半世纪的蓝筹地产商,自1973年接替牛奶公司跻身恒指成份股行列后,历经51载首度失去蓝筹地位。

值得关注的是,新世界近年财务表现持续承压。据2023财年报表显示,集团核心盈利按年急挫15%,负债率攀升至49.8%的十年高位。摩根士丹利早于2023年第三季便发出预警,指其流动性覆盖比率已低于同业平均水平,符合恒指公司剔除成份股的技术性指标。

市场分析指出,此次调整反映香港资本市场「新陈代谢」加速。恒指公司近年逐步提高成份股更替频率,2023年便史无前例地进行四次季度检讨。此次新世界遭剔除后,恒指地产板块权重将由12.7%降至10.3%,进一步凸显金融与科技板块的主导地位。

虽已遭恒指除名,负债累累的新世界发展(0017.HK)动向持续牵动市场神经。继《彭博》披露集团向银行申请豁免财务指标违约后,纵有金管局召集主要往来银行协调支援,然摩根大通最新评估显示,未来半年其债务违约机率仍达25%,引发市场对这家老牌地产商财务危机的深度忧虑。

细究财报可见,截至2024年6月底,新世界总资产按年锐减27%至4,450亿港元,负债虽透过资产处置由3,349亿压降至2,200亿,惟此未计入永续债项。若按摩根大通纳入永续债之调整负债比率计算,该指标已飙至85%警戒水平。值得关注的是,今年3月将有票息6.15%之永续债面临赎回抉择,若展期则票息将跳升至10.4%,年度融资成本陡增1.16亿港元,技术性违约风险骤升。

出售资产

面对流动性困局,市场分析指单纯处置非核心资产已难解近渴。瑞银测算显示,集团须实现年240亿港元合约销售或资产处置方能维持现金流平衡,然当前中港地产市道低迷,迫使管理层不得不考虑出售尖沙咀K11 Musea、K11 Art Mall及中环新世界大厦等核心旗舰物业。此举虽属断臂求生,却可能动摇投资者对集团长期价值之信心。

融资渠道

在融资渠道方面,高息发债面临市场接受度考验。当前债市焦点已非票息收益,而在规避价格下行风险。至于供股集资方案,考量大股东周大福企业先前斥资数百亿承接新创建(0659.HK)股权,加之集团市值自高峰蒸发逾九成,市场普遍预期郑氏家族再度注资意愿有限。

债务重组债转股

综观全局,债务重组似已成必经之路。透过违约触发削债程序,实施债转股方案,将债权人转化为战略股东,此举虽属无奈,却可能为集团争取喘息空间。此类重组在国际商业史上不乏成功先例,惟执行过程需精准平衡各方利益,避免触发系统性风险。监管当局如何协调金融机构维持信贷支持,将是危机能否软着陆之关键。

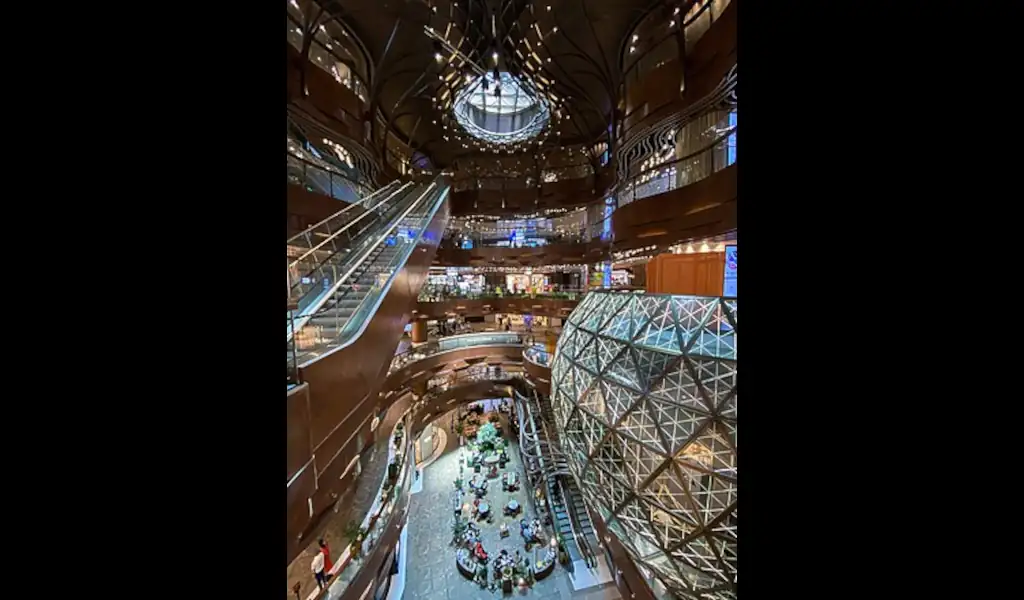

K11 MUSEA,中文名称「K11人文购物艺术馆」是香港尖沙咀维港海旁的一座大型购物中心,位处于综合式大楼Victoria Dockside 内,楼高10层,以购物艺术馆为经营理念,在2019年8月26日开幕

延伸阅读: